- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

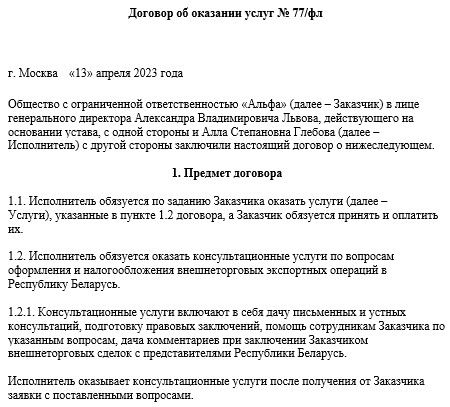

Договор юр лица с физ лицом на оказание услуг какие налоги платить

Основные аспекты договора между юридическим и физическим лицом

Договор между юридическим и физическим лицом является основой для закрепления взаимных обязательств и прав при оказании услуг. Важно учесть не только суть услуг, но и все налоговые аспекты, связанные с таким соглашением.

1. Определение услуг и их стоимости

Первым и важным шагом при заключении договора между юридическим и физическим лицом является четкое определение услуг, которые будет предоставлять физическое лицо, и их стоимости. Это позволяет избежать недопониманий и конфликтов в будущем. В договоре необходимо прописать не только вид услуг, но и их объем, сроки исполнения и механизм оплаты.

2. Налогообложение

Один из ключевых аспектов, который следует учитывать при заключении договора между юридическим и физическим лицом, это налогообложение. В зависимости от вида услуг и статуса физического лица могут применяться различные налоговые ставки и режимы. Например, если услуги оказываются на территории России, необходимо учитывать НДС и налог на доходы физических лиц (НДФЛ). В случае оказания услуг за рубежом также могут применяться международные налоговые соглашения.

3. Обязанности сторон по налоговому учету

Важным аспектом при заключении договора является определение обязанностей сторон по налоговому учету. Чаще всего юридическое лицо, являющееся заказчиком услуг, обязано удерживать и перечислять налоги в бюджет. В свою очередь, физическое лицо, оказывающее услуги, должно вести учет доходов и уплачивать соответствующие налоги.

4. Форма оплаты и отчетность

В договоре необходимо четко прописать форму оплаты услуг и порядок предоставления отчетности. Это позволяет избежать недопониманий и споров между сторонами. Часто в договоре указывается сумма оплаты за услуги, а также сроки и порядок ее выплаты.

5. Ответственность сторон

Договор должен также содержать положения о ответственности сторон за неисполнение или ненадлежащее исполнение своих обязательств. Это включает в себя штрафные санкции, компенсации убытков и другие меры, направленные на защиту интересов сторон.

6. Условия расторжения договора

Важным аспектом является также определение условий расторжения договора. В случае возникновения споров или изменения обстоятельств стороны должны иметь возможность односторонне расторгнуть соглашение. При этом необходимо учитывать сроки уведомления и последствия расторжения.

В заключение

Заключая договор между юридическим и физическим лицом на оказание услуг, важно учитывать все налоговые аспекты и четко прописывать права и обязанности сторон. Это поможет избежать недопониманий и конфликтов в процессе исполнения соглашения.

Особенности налогообложения при оказании услуг

Оказание услуг является одной из основных деятельностей многих предприятий, включая как индивидуальных предпринимателей, так и юридических лиц. При этом, налогообложение данной деятельности имеет свои особенности, которые необходимо учитывать для правильного расчета налоговых обязательств.

1. НДС (налог на добавленную стоимость)

Одним из основных налогов, который обычно возникает при оказании услуг, является НДС. НДС является косвенным налогом, который взимается с конечного потребителя товаров и услуг. При оказании услуг юридическим лицом физическому лицу, НДС обычно включается в стоимость услуги и передается налоговым органам.

Ставка НДС может различаться в зависимости от вида услуги и налогового режима, в котором работает оказывающая услуги компания. Например, при применении общей системы налогообложения ставка НДС составляет 20%, при упрощенной системе налогообложения (УСН) ставка может быть снижена до 6% или 15%, в зависимости от вида деятельности.

2. Налог на прибыль

Помимо НДС, компании, оказывающие услуги, также обязаны уплачивать налог на прибыль. Налог на прибыль взимается с дохода, полученного от деятельности организации. Особенностью налогообложения при оказании услуг является необходимость правильного определения дохода и расходов, связанных именно с этой видом деятельности.

Для определения налоговой базы по налогу на прибыль учитываются все доходы, полученные от оказания услуг, а также расходы, связанные с этой деятельностью, такие как заработная плата работников, затраты на рекламу, аренду помещений и т.д. При этом, необходимо учитывать, что определенные расходы могут быть ограничены в связи с налоговым законодательством.

3. Учет НДФЛ (налог на доходы физических лиц)

Особенностью оказания услуг физическим лицам является обязанность уплаты налога на доходы физических лиц (НДФЛ) со стороны получателя услуги. В соответствии с налоговым законодательством, физическое лицо обязано уплатить НДФЛ с дохода, полученного от оказания услуги.

Ставка НДФЛ может также различаться в зависимости от вида услуги и статуса налогоплательщика. Например, для ряда услуг предусмотрены специальные налоговые ставки или льготы. Поэтому важно правильно классифицировать вид услуги и учитывать все применимые налоговые ставки и льготы.

4. Отчетность и документооборот

Особое внимание при оказании услуг необходимо уделять вопросам отчетности и документооборота. Корректное ведение бухгалтерии и составление отчетности позволит избежать налоговых рисков и штрафных санкций со стороны налоговых органов.

Важно правильно оформлять договоры на оказание услуг с физическими лицами, а также своевременно предоставлять необходимые отчетные документы, такие как счета-фактуры, акты выполненных работ и т.д. Это позволит убедиться в законности и прозрачности всех финансовых операций и избежать проблем при налоговой проверке.

Таким образом, оказание услуг физическим лицам сопряжено с рядом особенностей налогообложения, которые необходимо учитывать при ведении бизнеса. Правильное понимание налоговых обязательств и своевременное их исполнение позволит избежать налоговых рисков и обеспечить устойчивое развитие предприятия.

Налоговые обязательства юридического лица

В сфере юридических отношений, особенно при заключении договоров между юридическими и физическими лицами на оказание услуг, налоговые обязательства играют важную роль. Юридическое лицо, выступая в качестве исполнителя услуг, обязано уплачивать определенные налоги в соответствии с действующим законодательством. Данный раздел посвящен рассмотрению основных налогов, которые обязано уплачивать юридическое лицо при выполнении договора с физическим лицом.

Налог на прибыль

Один из основных налогов, который обязан уплачивать юридическое лицо, это налог на прибыль. В соответствии с действующим законодательством, налог на прибыль является обязательным для всех юридических лиц, осуществляющих предпринимательскую деятельность. Размер налога на прибыль определяется исходя из финансовых результатов деятельности юридического лица за определенный налоговый период. Обычно налог на прибыль рассчитывается как определенный процент от валовой прибыли юридического лица за отчетный период.

Важно отметить, что налог на прибыль подлежит уплате в установленный законом срок после окончания налогового периода. Юридическое лицо обязано самостоятельно рассчитывать сумму налога на прибыль и своевременно уплачивать его в бюджет.

НДС (налог на добавленную стоимость)

Другим важным налогом, который обязан уплачивать юридическое лицо при оказании услуг физическому лицу, является налог на добавленную стоимость (НДС). НДС является налогом на товары и услуги, который взимается с каждого этапа производства и распределения товаров и услуг.

При заключении договора с физическим лицом на оказание услуг, юридическое лицо обязано уплачивать НДС с полученного за услуги вознаграждения. Размер НДС определяется ставкой, установленной законодательством, и добавляется к стоимости услуги, которую выполняет юридическое лицо.

Важно отметить, что юридическое лицо обязано включать сумму НДС в выставляемый счет физическому лицу за оказанные услуги и затем уплачивать эту сумму в бюджет.

Налог на имущество

Еще одним налогом, который может быть обязано уплачивать юридическое лицо при заключении договора с физическим лицом, является налог на имущество. Налог на имущество взимается с имущества, которое находится в собственности юридического лица и используется им в предпринимательской деятельности.

Юридическое лицо обязано рассчитывать и уплачивать налог на имущество в установленные законом сроки. Размер налога зависит от стоимости имущества, находящегося в собственности юридического лица, и может быть разным в различных регионах и странах.

Единый социальный налог

В некоторых странах существует единый социальный налог, который является обязательным для уплаты юридическими лицами при оказании определенных видов услуг. Единый социальный налог предназначен для финансирования социальных программ и обеспечения социальной защиты граждан.

Размер единого социального налога определяется в соответствии с законодательством и может зависеть от различных факторов, таких как величина дохода юридического лица и количество работающих в нем сотрудников. Юридическое лицо обязано рассчитывать и уплачивать единый социальный налог в установленные сроки.

Заключение

Таким образом, при заключении договора с физическим лицом на оказание услуг, юридическое лицо обязано учитывать различные налоговые обязательства. Налоговые обязательства включают в себя уплату налога на прибыль, НДС, налога на имущество и единого социального налога. Соблюдение налогового законодательства является важным аспектом деятельности любого юридического лица и помогает избежать негативных последствий в виде штрафов и санкций со стороны налоговых органов.

Налоговые обязательства физического лица

Договор юридического лица с физическим лицом на оказание услуг несет за собой определенные налоговые обязательства для физического лица, которые следует учитывать при заключении и исполнении такого договора. Налогообложение физических лиц в случае заключения договора с юридическим лицом зависит от нескольких факторов, включая вид услуг, размер оплаты, статус налогоплательщика и применимые налоговые ставки.

Важно помнить, что налоговые обязательства физического лица могут варьироваться в зависимости от юридической формы деятельности, региональных законов и других факторов. Ниже представлен обзор основных налогов, которые могут быть применимы к физическому лицу при заключении договора с юридическим лицом на оказание услуг.

НДФЛ (Налог на доходы физических лиц)

Одним из основных налогов, которые могут облагаться физические лица при получении дохода от оказания услуг юридическому лицу, является НДФЛ. Данный налог взимается с дохода физического лица, полученного от выполненных работ или оказанных услуг.

Ставка НДФЛ может различаться в зависимости от вида услуги и размера полученного дохода. Обычно ставка НДФЛ составляет определенный процент от суммы дохода, причем данная ставка может изменяться в соответствии с законодательством.

Физическое лицо, заключившее договор на оказание услуг с юридическим лицом, обязано самостоятельно уплатить НДФЛ в налоговую службу в установленные законом сроки. Налогообложение НДФЛ осуществляется путем удержания налога с дохода физического лица юридическим лицом при выплате за выполненные работы или оказанные услуги.

Единый налог на вмененный доход

В ряде стран существует также система налогообложения физических лиц, основанная на едином налоге на вмененный доход (ЕНВД). Этот вид налога применяется к отдельным категориям предпринимателей, включая индивидуальных предпринимателей и некоммерческие организации.

Физическое лицо, осуществляющее деятельность по оказанию услуг на основе договора с юридическим лицом и участвующее в системе ЕНВД, обязано уплачивать единый налог на вмененный доход в соответствии с законодательством. Ставка единого налога и порядок его уплаты определяются законом и могут варьироваться в зависимости от региона и вида деятельности.

Единый налог на вмененный доход часто применяется к отдельным видам деятельности, таким как торговля, услуги и производство определенных товаров. Физические лица, работающие по системе ЕНВД, обязаны соблюдать требования налогового законодательства и своевременно уплачивать налоги в установленном порядке.

Социальные налоги и взносы

В дополнение к основным налогам, физическое лицо, заключившее договор с юридическим лицом на оказание услуг, также может быть обязано уплачивать социальные налоги и взносы. Эти налоги предназначены для обеспечения социального обеспечения и могут включать в себя страховые взносы на обязательное медицинское страхование, пенсионные отчисления и другие социальные выплаты.

Размер и порядок уплаты социальных налогов и взносов определяются законодательством и могут различаться в зависимости от региона и статуса налогоплательщика. Физическое лицо, осуществляющее деятельность на основе договора с юридическим лицом, должно учитывать социальные обязательства при расчете общей суммы налоговых платежей.

Обязанность уплаты социальных налогов и взносов может возникать как у физического лица, так и у юридического лица, с которым заключен договор на оказание услуг. Важно внимательно изучить условия договора и применимое налоговое законодательство для определения социальных обязательств каждой из сторон.

Налог на добавленную стоимость (НДС)

В некоторых случаях физическое лицо, оказывающее услуги юридическому лицу, может также столкнуться с обязанностью уплаты налога на добавленную стоимость (НДС). НДС является налогом на потребление и обычно взимается с конечного потребителя товаров и услуг.

Однако в некоторых случаях физическое лицо, работающее на основе договора с юридическим лицом, может быть обязано уплатить НДС в случае, если его деятельность подпадает под действие налогового законодательства. Размер и порядок уплаты НДС определяются законом и могут варьироваться в зависимости от характера услуги и статуса налогоплательщика.

Физическое лицо, работающее на основе договора с юридическим лицом, должно внимательно изучить применимое налоговое законодательство и учитывать возможные обязательства по уплате НДС при расчете стоимости услуг.

Заключение

При заключении договора с юридическим лицом на оказание услуг физическое лицо должно учитывать налоговые обязательства, которые могут возникнуть в процессе выполнения договора. Важно своевременно изучить применимое налоговое законодательство и правильно рассчитать налоговые платежи, чтобы избежать штрафов и непредвиденных расходов.

Кроме того, физическое лицо должно внимательно изучить условия договора и учесть возможные налоговые обязательства при определении стоимости услуг. Соблюдение налогового законодательства и своевременная уплата налогов позволят избежать проблем с налоговыми органами и обеспечат стабильность и надежность в деловых отношениях с юридическим лицом.

Процедуры уплаты налогов по договору между юрлицом и физлицом

Договор между юридическим лицом и физическим лицом на оказание услуг – это юридически значимый документ, который регулирует отношения между сторонами в процессе предоставления определенных услуг. При заключении такого договора встает вопрос об уплате налогов, который требует тщательного анализа и соблюдения соответствующих процедур.

Процедуры уплаты налогов по договору между юридическим лицом и физическим лицом включают в себя следующие шаги:

1. Определение налоговых обязательств:

Первым шагом при заключении договора между юридическим и физическим лицом является определение налоговых обязательств каждой из сторон. Для этого необходимо изучить действующее законодательство и выяснить, какие налоги и в каком размере должны быть уплачены по данному договору.

2. Учет налоговых ставок и льгот:

После определения налоговых обязательств необходимо учесть применяемые налоговые ставки и возможные льготы. Налоговые ставки могут различаться в зависимости от вида услуги, предоставляемой по договору, а также от статуса участников сделки (юридическое или физическое лицо).

3. Расчет налогов:

После учета налоговых ставок и льгот производится расчет суммы налогов, подлежащих уплате по договору. Для этого необходимо умножить сумму всех облагаемых налогом платежей на соответствующую налоговую ставку и применить все применимые льготы.

4. Оформление налоговой документации:

После расчета налогов необходимо оформить соответствующую налоговую документацию, подтверждающую факт уплаты налогов. Это могут быть налоговые счета, квитанции об уплате налогов, а также другие документы, предусмотренные законодательством.

5. Соблюдение сроков уплаты:

Важным аспектом процедуры уплаты налогов является соблюдение установленных законом сроков уплаты. Несвоевременная уплата налогов может привести к штрафам и другим негативным последствиям, поэтому необходимо строго следить за соблюдением всех сроков.

6. Подготовка и представление отчетности:

После уплаты налогов необходимо подготовить и представить соответствующую отчетность в налоговые органы. Это могут быть налоговые декларации, бухгалтерская отчетность и другие документы, предусмотренные законодательством. Правильное оформление отчетности позволит избежать возможных претензий со стороны налоговых органов.

Таким образом, процедуры уплаты налогов по договору между юридическим лицом и физическим лицом представляют собой сложный и ответственный процесс, требующий внимательного отношения и соблюдения всех соответствующих требований законодательства.

Возможные налоговые льготы и исключения

1. Налог на прибыль

Один из основных налогов, который может быть применен к доходам от оказания услуг, это налог на прибыль юридических лиц. Однако, существуют определенные налоговые льготы и исключения, которые могут быть доступны в зависимости от характера договора и видов предоставляемых услуг.

Для юридических лиц, заключающих договоры с физическими лицами на оказание услуг, могут применяться льготы, связанные с уменьшением налогооблагаемой базы. Например, в некоторых странах предусмотрены льготы для расходов, связанных с оплатой труда работников, что может включать в себя оплату услуг физических лиц.

2. Налог на добавленную стоимость (НДС)

При оказании услуг физическим лицам, юридические лица также могут столкнуться с обязательством по уплате налога на добавленную стоимость. Однако, в некоторых случаях могут применяться исключения или льготы, которые могут снизить налоговую нагрузку.

Например, в некоторых юрисдикциях существуют освобождения от уплаты НДС для определенных видов услуг или для малых предприятий. Кроме того, если услуги оказываются за пределами юрисдикции, могут применяться международные договоренности о налогообложении.

3. Социальные налоги и страховые взносы

Помимо общих налогов, юридические лица могут также быть обязаны уплачивать социальные налоги и страховые взносы в связи с оплатой услуг физическим лицам. Однако здесь также могут быть применимы определенные льготы и исключения.

Например, в некоторых странах существуют программы снижения социальных взносов для определенных категорий работников или для компаний, которые создают новые рабочие места. Такие льготы могут быть доступны и для компаний, заключающих договоры с физическими лицами на оказание услуг.

4. Налоги на имущество и землю

В зависимости от характера деятельности и местонахождения предприятия, могут быть применимы также налоги на имущество и землю. Однако, существуют льготы и исключения, которые могут снизить налоговую нагрузку для юридических лиц.

Например, в некоторых регионах предусмотрены освобождения от налога на имущество для новых предприятий или для объектов, используемых исключительно в определенных целях. Эти льготы могут быть доступны и для предприятий, заключающих договоры с физическими лицами на оказание услуг.

В заключение, льготы и исключения в налоговой сфере могут существенно снизить налоговую нагрузку для юридических лиц, заключающих договоры с физическими лицами на оказание услуг. Однако необходимо тщательно изучить законодательство и конкретные условия применения льгот, чтобы извлечь максимальную выгоду и соблюсти все требования налогового законодательства.

Рекомендации по оптимизации налоговых выплат

Оптимизация налоговых выплат является ключевым аспектом для эффективного управления финансами юридического лица при заключении договоров с физическими лицами на оказание услуг. Для достижения оптимальной налоговой стратегии следует учитывать ряд важных моментов и применять соответствующие рекомендации.

1. Анализ налоговых обязательств

Перед заключением договора необходимо тщательно проанализировать налоговые обязательства, которые могут возникнуть как у юридического, так и у физического лица. Это позволит избежать непредвиденных налоговых платежей в будущем и разработать соответствующую стратегию.

2. Использование льгот и налоговых вычетов

Важно осуществлять мониторинг и использование доступных льгот и налоговых вычетов, которые могут снизить общую сумму налоговых выплат. Например, возможно применение вычетов на социальные нужды или на инвестиции в определенные виды деятельности.

3. Применение налоговых ставок

Эффективное использование налоговых ставок поможет минимизировать налоговые выплаты. При анализе договора следует учитывать возможность выбора оптимальной налоговой ставки, которая соответствует виду оказываемых услуг и законодательству.

4. Оптимизация структуры договора

Структурирование договора с физическим лицом может иметь значительное влияние на размер налоговых выплат. Используя различные юридические формы и методы оплаты услуг, можно достичь оптимизации налоговых обязательств.

5. Соблюдение законодательства

Важно помнить, что оптимизация налоговых выплат должна осуществляться в рамках действующего законодательства. Нарушение налоговых правил может привести к серьезным последствиям, включая штрафы и убытки для компании.

6. Консультация с налоговыми экспертами

Для разработки эффективной налоговой стратегии рекомендуется обратиться за консультацией к налоговым экспертам. Они помогут оценить специфику договора и предложить оптимальные решения для минимизации налоговых рисков и выплат.

В заключение, оптимизация налоговых выплат при заключении договоров с физическими лицами на оказание услуг играет ключевую роль в финансовом успехе компании. Путем анализа налоговых обязательств, использования льгот и налоговых вычетов, а также соблюдения законодательства и консультации с налоговыми экспертами можно добиться оптимальной налоговой стратегии и минимизировать риски для бизнеса.